会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/12/26 税金

目次

不動産投資を行う上で出口戦略は重要です。そのなかで最も大きな影響を与えるのが、売却益に対して課税される「譲渡所得税」です。手取り額を最大化するためには不動産の売却前に譲渡所得税の仕組みを理解して税金対策を行う必要があります。不動産売却時に避けて通れない譲渡所得税の計算方法から、税金を賢く抑えるための特例までを解説します。

不動産を売却して利益が出た場合、「譲渡所得」として所得税と住民税が課税されます。一般的に「譲渡所得税」と通称されますが、正式には所得税・住民税・復興特別所得税(※)を合わせた税額の総称です。譲渡所得に対する課税は、給与所得など他の所得とは合算せずに税額を計算する分離課税の対象となります。

(※)復興特別所得税は、2037年12月31日までの期間、所得税額に対して2.1%が課税されます。

譲渡所得税は以下のように計算されます。

譲渡所得税額=譲渡所得×税率

また、課税対象となる譲渡所得は以下のように算出されます。

譲渡所得= 収入金額-(取得費+譲渡費用) -特別控除額(※適用できる場合のみ)

※特別控除は居住用財産の3,000万円控除など、限定的なケースにのみ適用されます。投資用不動産には通常は適用されません。

収入金額とは、物件が実際に売れた金額であり、仲介手数料を差し引く前の収入総額です。

取得費は、過去に物件を購入した際にかかった費用を指し、土地・建物代、購入時の仲介手数料、登録免許税、不動産取得税などが含まれます。建物については、購入後に計上した減価償却費の累積額を差し引く必要があります。

譲渡費用は、売却に直接かかった費用であり、売却時の仲介手数料、印紙税、測量費用、建物の取り壊し費用、立退料などが該当します。

購入時の仲介手数料は取得費、売却時の仲介手数料は譲渡費用と区別されます。

建物について、購入時から売却時までの期間に投資用の不動産として計上してきた減価償却費の累積額を差し引く必要があります。これは、経費としてすでに計上した分を二重で控除できないようにするためです。土地は減価償却の対象とはならないため、取得費はそのまま残る点に注意が必要です。

例:取得費の調整

購入価格:5,000万円(建物2,000万円、土地3,000万円)

累計減価償却費:500万円

調整後の取得費= (土地3,000万円) + (建物2,000万円-累計減価償却費500万円) = 4,500万円

譲渡所得税の税率は不動産を所有している期間により大きく変動します。不動産投資の出口戦略においてこの所有期間による税率の違いを意識することが重要です。

不動産の所有期間は「取得日から譲渡日までの期間」で判定されます。具体的には、譲渡所得にかかる税率は、譲渡した年の1月1日現在で所有期間が5年を超えているかどうかで、以下の2つに分類されます。

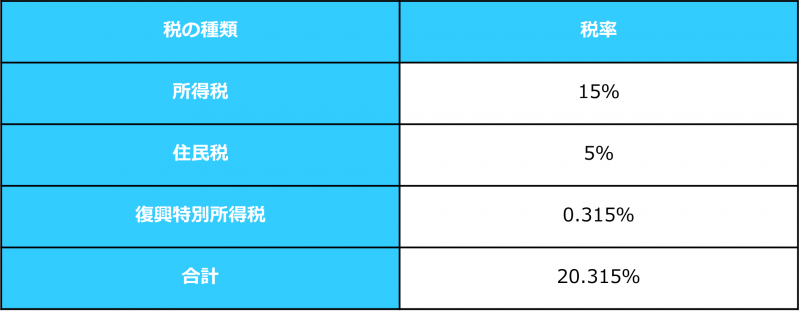

譲渡した年の1月1日時点で所有期間が5年を超えている不動産に適用される税率です。

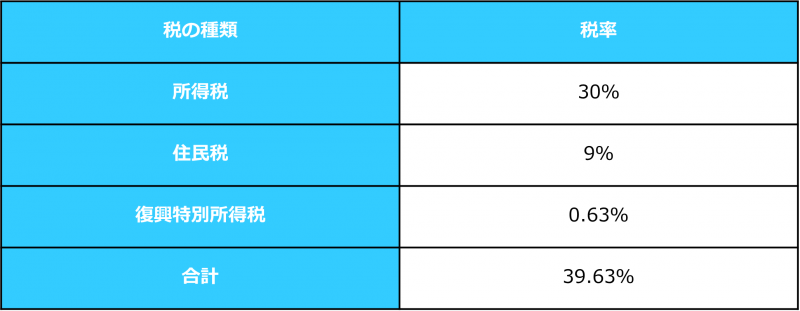

譲渡した年の1月1日時点で所有期間が5年以下の不動産に適用される税率です。

短期譲渡所得の税率(39.63%)は長期譲渡所得の税率(20.315%)と比較して約2倍近く高くなります。例えば、譲渡益が2,000万円だった場合、長期譲渡では約406万円の納税短期譲渡では約793万円の納税となり、手取り額に約387万円もの差が生じます。このため、所有期間が5年を超えるタイミングを狙って売却するのが良いでしょう。

譲渡所得から差し引くことができる「特別控除」を利用することで、納税額を大幅に減らすことができます。

居住用財産を譲渡した場合の3,000万円特別控除(特定のケース)

過去に自身が居住していた物件を売却する際に利用できる可能性があります。自身が居住していた家屋とその敷地を売却する、かつ、住まなくなった日から3年を経過する日が属する年の12月31日までに売却することです。これにより、譲渡所得から最大3,000万円を控除できます。適用要件が厳格ですが、適用できた場合の税負担は大きく軽減されます。

特定の事業用資産の買い換えの場合の課税の特例

投資用不動産(事業用資産)から別の投資用不動産へ買い換える場合に、課税を繰り延べ、将来に持ち越しできる特例です。所有期間が10年超の事業用資産で、国内にある一定の資産に買い換えることが条件です。この特例により、新しい資産の取得価額の一部を、売却益から差し引くことができ、実質的な納税を先送りできます。

譲渡所得税の特例は非常に複雑なため、適用の可否、他の特例との併用が可能か否かなどの専門的な判断が不可欠です。

譲渡所得税は、譲渡所得などの売却益が出た場合に課税されますが、売却時に損失が出てしまった場合はどうなるのでしょうか。この場合に、給与所得や事業所得など、他の所得と相殺することを損益通算といいます。原則として、投資用不動産の譲渡損失は、給与所得や事業所得などの総合課税の所得とは損益通算できません。ただし、マイホームなどの居住用財産の売却で損失が出た場合など、特定の要件を満たす場合には、損失を給与所得などの他の所得と相殺できる特例が存在します。

損益通算できなかった損失を翌年以降に繰り越して、将来の所得から控除することを繰越控除といいます。特定のマイホームの譲渡損失の場合、最長3年間にわたって損失を繰り越して控除することが可能です。原則として、投資用不動産の売却損失を給与所得などと損益通算、または繰越控除することはできません。ただし、マイホームなど居住用財産の売却で損失が出た場合には、一定の要件を満たすことで給与所得など他の所得と相殺できる特例があります。税理士や不動産の専門家に相談しましょう。

取得費の計算や特例の適用については、専門家の力を借りることがおすすめです。不動産投資の出口戦略には、高値での売却と納税額を最適化することが欠かせません。まずは仕組みを理解し、所有する物件が短期か長期か、どの特例が使えるかを把握することから始めましょう。

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

税金

不動産にかかる相続税・贈与税について計算方法を比較解説!

2024/03/23

READ MORE

税金

住宅ローンの金利は、今後の利上げでどうなる?海外金利との関連性

2025/01/19

READ MORE

税金

一生涯にかかる保険料・国民年金はどのくらい?

2024/11/17

READ MORE

税金

不動産売却時にかかる「譲渡所得税」とは? 計算方法も解説!

2024/05/16

READ MORE